1.5. 원소재들

지금은 리튬이온 배터리가 많이 사용되지만 리튬의 가격 상승, 채굴량 변동 등 원인으로 리튬을 다른 원소로 대체하기 위한 시도가 지속적으로 연구가 되고 있다. 대표적인 원소가 나트륨(Na, sodium), 카륨(K), 마그네슘(Mg), 칼슘(Ca), 알루미늄(Al) 등이 있다.

[그림] 원재료 가격 5년 추이 : 코발트, 니켈, 마그네슘, 알루미늄 ( 출처: tradingeconomics.com )

배터리 작동 메커니즘은 리튬이온 배터리와 동일한 방식을 유지하고 양극과 음극 사이를 리튬이온이 이동하듯이 다른 이온이 이동하는 방식이다. 지금 리튬이온 배터리 구조에서 이온만 바꾸면 동작을 할 것 같지만 실제 리튬이온 만큼 충방전 특성을 유지하지 않기 때문에 아직은 리튬이온이 사용된다. 차세대 배터리 금속으로 가장 유망한 나트륨을 사용하면 양극재, 음극재, 분리막, 전해액 등이 달라져야 원활하게 동작하기 때문에 나트륨에 맞는 소재들이 다시 새롭게 개발되어야 하는 문제점이 있고 아직 쉽게 개발되지 않고 있다. 리튬을 다른 원소로 대체하려는 이유는 원재료 가격과 더 많은 에너지 밀도를 구현하고자 하는 기술적인 요청이 있기 때문이다. 특히 마그네슘으로 바뀌면 2가 금속으로 전자 방출수가 2배, 알루미늄은 3가로 3배가 증가하니 배터리가 더 많은 전기를 저장하고 방전할 수 있을 것이다. 현재 리튬이온 배터리 구조에서 많은 변경 없이 적용할 수 있는 원소가 나트륨으로 보고 있다. 바다에 무한정으로 존재하는 나트륨을 이용한 배터리가 차세대 미래 배터리로 가장 현실적으로 다가오고 있는 것이다. 향후에는 마그네슘, 알루미늄 배터리가 개발될 수도 있다.

1.6. 니켈 사용량 증가

원소재는 배터리 제조 원가 및 성능, 기술에서 배터리 수명이 다하면 리사이클까지 영향을 주는 요소로 배터리 제조를 시작하는 아주 중요한 산업이다. 대표적인 전기차 배터리 기업인 테슬라와 LG화학이 배터리 관련된 언급을 할 때마다 양극재에 들어가는 코발트, 니켈, 리튬 함량 및 제조 기술에 대해 언급을 하면서 원소재 관련 기술로 전기차 배터리 발전을 설명하고 있다. 최근에 이슈가 되는 것이 코발트 제로 배터리 기술이다. 코발트는 매장량이 제한적이고 콩고가 60%를 점유하고 있어 안정적인 공급이 담보되지 않는 금속이다. 그래서 코발트 대신 니켈의 비중을 점점 늘리면서 양극재를 개선했고 최근 니켈 비중이 80% 까지 증가한양극재를 채택한 전기차가 출시되기 시작했다. 그래서 코발트보다 니켈의 수급안정화가 필요하게 되었고 테슬라 CEO 일론 머스크가 니켈 공급에 대한 안정적인 공급을 추진하기 위해 테슬라 배터리의 안정적인 생산을 위해서 니켈 원소재의 효율적인 채굴을 공개적인 요구까지 하게 되었다. 바이러스 사태 이후 미국 달러 가치 하락과 더불어 금, 은, 동 가격이 연초 대비 50% 정도 상승하고 있고 추가로 산업 금속인 니켈, 구리 가격도 최근 상승이 시작되는 모습이다. 사실 리튬 이온 배터리 업계에서는 코발트 리튬 가격이 과거 급등한 사례가 있기 때문에 배터리 관련 원소재 가격을 항상 주시하고 있는 상황이다. 테슬라도 최근 테라 팩토리로 전기차 생산을 늘림에 따라 배터리 가격 안정화 필요성을 느끼고 있고 그래서 코발트, 니켈, 리튬의 공급망을 확보하려고 하고 있다. 그래서 아예 광산업에 뛰어들려고 하는 모습까지 보이고 있다. 전기차 서플라이 체인으로 보면 리튬, 코발트 채굴에서 시작해서 화합물로 제조하여 최종적으로 양극재로 만들어서 배터리 셀을 만드는 것 까지다. 배터리 서플라이 체인 3분의 2를 차지하는 원소재 광산업 및 소재 제조가 전기차 산업에서 아주 중요한 요소이다. 그래서 한국의 대표 기업인 LG화학은 2018년도부터 중국 코발트 1위 업체에 2,300억을 투자하여 원소재 확보에 항상 주목하고 있다. 그리고 원소재 채굴 관련해서 어린이 노동 같은 인권유린이나 환경 오염을 발생시키지 않는 방식으로 채굴한 착한 코발트 채굴 동맹도 최근 확대되는 상황으로 원소재 관련하여 다양한 이슈가 있다.

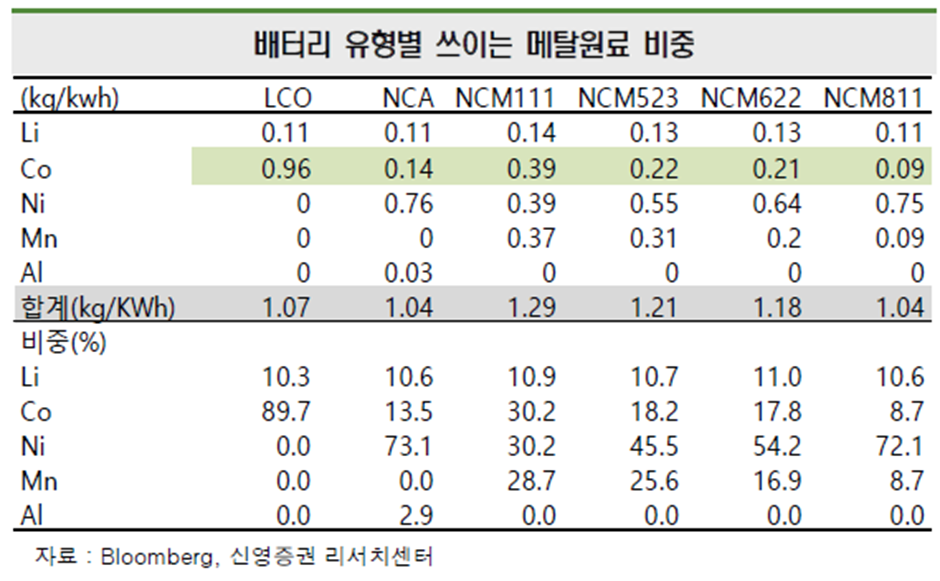

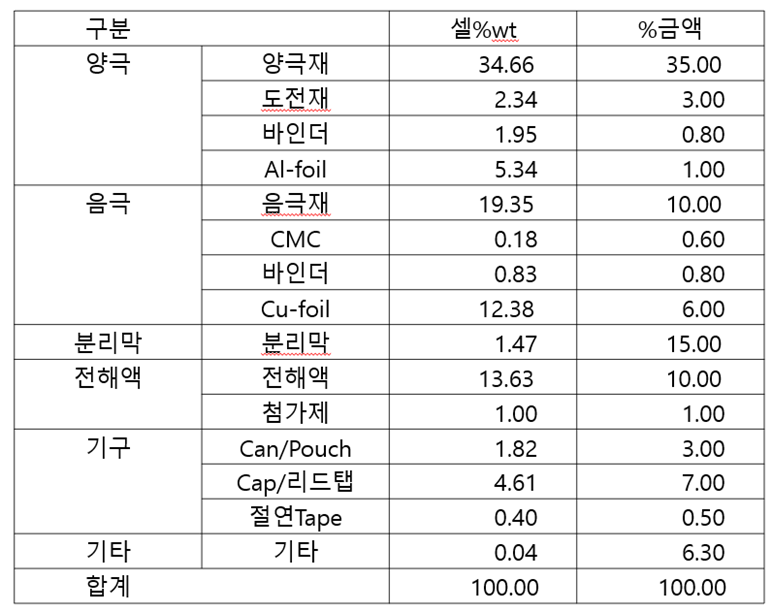

그림 배터리 유형별 메탈 원료 비중에서 양극재 개발 순서로 보면, 결국 LCO 에서 NCM811 로 개발되는 이유는 결국 코발트 함량을 0.96 kg/kWh 에서 0.09 까지 감소시키는 과정이다. 전기차 상태에서 들어가는 배터리 원재료 함량을 알아볼 필요가 있다. 전기차에 들어가는 배터리는 팩 상태로 되어 있다. 팩을 분해하면 다량의 배터리 셀이 들어가 있고 셀에 들어가는 원재료 함량을 무게 및 금액 비율을 보면 양극재가 무게 34.66%, 금액 35% 로 가장 많이 차지한다.

[표] 배터리 셀 구성 요소별 무게 및 금액 비율[우1]

이 테이블은 다양한 배터리 사례를 평균적으로 표현한 것이니 모든 배터리에 똑같이 적용되는 것은 아니다. 음극재 무게 19.35%, 금액 10%, 구리 foil 무게 12.38%, 전해액 무게 13.63%, 분리막 무게는 적으나 금액 15%로 고가 부품임을 알 수 있다. 외부 패킹 재료 Can 무게 1.82%, Cap 무게 4.61% 금액 7%를 차지한다. 가장 큰 무게를 차지하는 양극재 무게를 이것은 부품별로 구분한 것이고 여기 이 테이블은 재료별로 구분한 것이다.

Active cathode material (양극재), NCM811 기준으로 보면 무게가 31.1% 음극재 Graphite 20.6%, 구리 Copper 15.7%, 알루미늄은 양극재 호일과 외부 팩 재료를 포함한 것이다. 그리고 전해액 용매 무게는 합계 15% 가까이 된다. 플라스틱 PP, PE, PET 는 분리막과 절연테이프 무게이다. 여기에서도 양극재가 가장 많이 들어간다는 것을 알 수 있다. 그러면 양극재에 들어가는 원소재 무게를 보면,

[표] 1kg 양극재 생산을 위한 원재료 및 에너지[우1]

NCM811 기준으로 니켈 80%, 망간 10%, 코발트 10% 이다. 여기에서 양극재 1kg 기준으로 니켈은 순수 니켈 무게로 계산되는 것이 아니고, 양극재 1 kg을 만들기 위해서 Nickel Sulfate 황화니켈 1.27kg, 코발트 0.159kg, 망간 0.155kg 필요하다.실제 양극재 1kg을 만들기 위해서 주요 원재료인 니켈, 코발트, 망간 합계 약 1.5kg 필요하다는 것이다. 여기 리튬은 0.25 kg 들어간다.

[그림] 원재료 가격 5년 추이 : 코발트 ( 출처: tradingeconomics.com )

배터리 원소재 중요성을 알게 만든 것이 코발트 재료이다. 2016년 당시 최저가를 기점으로 2018년 3월까지 2년간 열 배 가까이 상승하여 배터리 산업에서 코발트 가격 관리의 중요성이 대두되었고 그 이후부터 배터리에서 코발트를 줄이고 양극재를 만드는 기술이 연구되면서 지금의 NCM811까지 오게 된 것이다. 2018년 코발트 가격 상승은 콩고 공화국의 생산 불안에 따른 상승이다. 그리고 고점을 형성하고 다시 하락한 배경도 콩고의 공급 확대로 나타난 것이다. 콩고 정부와 반군 간 분쟁 탓에 코발트 가격이 치솟았는데 최근 양측 갈등이 소강상태를 보여 가격 하락 배경이 되었다. 결국 콩고 코발트 생산량에 따라 가격이 결정 된다는 것이다. 이 부분은 지금도 유지되고 있다.

[그림] 한국 산화코발트 Value chain (출처 : 화학경제연구소, 이베스트투자증권)

코발트 밸류체인을 보면 중국 HUAYOU, 스위스 Glencore 가 대표적인 기업이고 여기에서 1차 광산에서 채굴된 코발트를 정제해서 양극활물질 기업으로 공급하고 그것이 최종적으로 배터리 제조에 들어가게 되는 것이다. 코발트 전문 기업은 스위스 본사에 영국 및 네덜란드도 관여하고 있는 Glencore 다. 이 기업의 주가는 코발트 가격과 비슷한 궤적을 그린다. Glencore의 대표적인 메탈은 구리, 코발트, 니켈, 아연, 철, 알루미늄까지 다양한 금속을 취급하고 있고 최근 에너지 산업도 같이 진행하는 기업이다. 리튬 가격도 코발트와 같이 2018년 최고점을 그렸다가 지속적으로 하락하고 있는 상황이다. 대표적인 리튬 기업은 Albermale이다.

[그림] 한국 탄산리튬 Value chain (출처 : 화학경제연구소, 이베스트투자증권)

Albermale은 리튬을 전문적으로 채굴하는 기업이다. 리튬 가격은 아직 상승하고 있지 않지만 Albermale 주식은 2018년부터 하락한 후 최근 상승 전환한 상태이다. 리튬은 한국에서 지속적으로 포스코가 광산을 확보하여 포스코케미칼을 통해서 수산화 리튬을 생산하여 양극재까지 만드는 것이 다른 원소재 대비 특이한 상황으로 볼 수 있다. 다음은 최근 중요성이 급증하고 있는 니켈이다. 앞부분에서 양극재 1kg을 생산하기 위해서 NCM811 경우 황화니켈 1.273kg 필요하다는 것을 알게 되었다. 하지만 니켈 금속은 현 시점에서 채굴량의 70%를 스테인리스 스틸에 사용하고 배터리에 사용되는 니켈은 5% 미만이다. 하지만 이 점유율은 향후 지속적으로 증가할 것으로 보고 있다.

2030년까지 이 추세를 유지한다고 하면 니켈이 배터리에 사용되는 점유는 37% 까지 증가할 것이라는 예측도 있다. 역사적인 니켈 가격은 2007년에 급등 이후 다소 안정적인 상태를 나타내고 있다. 다만 최근 5년을 보면 2016년 톤당 가격이$7500 에서 현재 $14000 으로 상승과 하락을 반복하면서 점진적으로 상승하고 있는 상황이다. 이런 최근 상승 경향 때문에 테슬라 CEO 일론 머스크가 니켈 가격 안정을 시장에 요청하기도 했다. 니켈은 황화니켈, 과산화니켈로 구분되고 배터리에는 황화니켈을 사용한다. 2008년에는 산화니켈 가격이 더 비쌌다. 하지만 2016년 들어서 황화니켈 가격이 좀 더 높은 것이 현실이고 이것은 리튬이온 배터리 사용량이 증가할수록 그 격차는 더 커질 가능성도 있다. 그래서 최근 황산니켈 밸류체인 확보가 중요한 시점이다. 그런데 양극재에서 니켈 함유량은 향후 추가로 증가하기는 힘든 상황이고 니켈 가격도 증가할 가능성이 높다.

[그림] BASF 양극재 전략 (출처 : BASF 홈페이지)

그러면 2020년을 기점으로 이전 코발트 감소 단계에서 니켈 감소 단계로 접어들 수 있다는 것이다. NCM811은 현 시점에서 Capa 증량이 시작되는 시점이기 때문에 향후 생산량은 증가하지만 2023년에 접어들면 니켈 원소재 가격이 양극재 가격 상승을 유발시키는 상황이 발생된다 든지 하면 향후 니켈 감소 과정을 거치게 될 가능성이 있다. 그런 상황에서 향후 예상되는 것이 망간 함유량을 높이는 양극재 도 계획되고 있다. 아니면 실리콘이나 그래핀 같은 소재를 첨가하여 니켈을 대체하려고 하는 시도도 최근 지속적으로 이루어 지고 있는 연구 포인트이다. 니켈 감소 단계를 거치면서 2025년 이후 예상으로는 기존 리튬이온 배터리를 넘어서는 전고체 배터리 단계로 접어들 것이라는 예측을 하고 있다.

'리튬이온 배터리 산업편' 카테고리의 다른 글

| 이차전지 K배터리 산업 : 배터리 4대 구성 : 양극재, 음극재, 분리막, 전해질 (0) | 2024.12.01 |

|---|---|

| 이차전지 K배터리 산업 : 배터리 기본 동작, 어떻게 동작하나? (0) | 2024.12.01 |

| 이차전지 K배터리 산업 : 배터리 차세대 원재료 (0) | 2024.12.01 |

| 이차전지 K배터리 산업 : 2019년 노벨 화학상 ‘리튬이온 배터리 개발 역사’ 존 구디너프, 스탠리 휘팅엄, 요시노 아키라 (1) | 2024.12.01 |

| 이차전지 K배터리 산업 : 리튬이 선택된 이유? (0) | 2024.12.01 |